اخبار بورس

رقص شاخص کل بدون پول جدید؛ معمای بازار ۱۴۰۳

شاخص کل بورس سرکشانه اوج میگیرد، اما پشت پرده، سرمایهگذاران خرد غایباند. آیا حقوقیها با چرخاندن پول در صنایع، بازار را فریب دادهاند یا این تنها یک نمایش آماری است؟

بورسینه – رجا ابوطالبی؛ اهمیت بررسی ارزش معاملات اشخاص حقیقی در بازار سرمایه به دلیل نقش کلیدی آنها در تحلیل رفتار بازار، شناسایی روندها و تصمیمگیری سرمایهگذاران است. به طوری که افزایش ارزش معاملات اشخاص حقیقی نشاندهنده ورود سرمایهگذاران خرد به بازار است که میتواند نشانهای از اعتماد عمومی به بازار یا انتظارات مثبت نسبت به رشد قیمتها باشد.

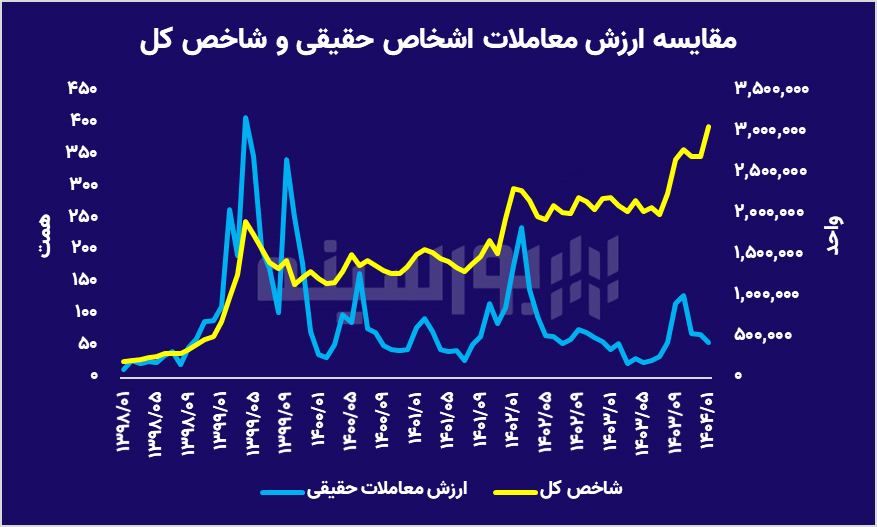

سابقه معاملاتی نیز گواه بر گزاره فوق است؛ یعنی مادامی که ارزش معاملات اشخاص حقیقی در بازار افزایش پیدا میکند، شاخص کل میل به صعود را نشان میدهد و برعکس، افت ارزش معاملات اشخاص حقیقی یعنی کاهش ارتفاع شاخص کل!

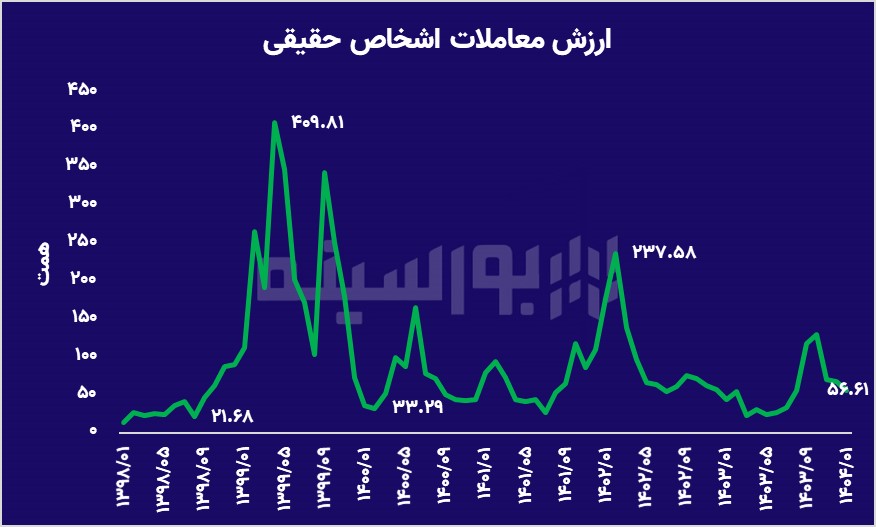

همانطور که مشخص است، ارزش معاملات اشخاص حقیقی از دی ماه ۱۳۹۸ تا قله ۱۳۹۹، سیر صعودی داشته است؛ سیری که توانست شاخص کل را بیش از ۲۵۰ درصد رشد دهد و خود ارزش معاملات نیز از ۲۱ همت به ۴۰۹ همت رسید.

این اتفاق در جهشهای بعدی بازار یعنی دی ۱۴۰۱ و ۱۴۰۳ نیز رقم خورد و در هر دو مرحله، شاخص کل سقف تاریخی جدیدی را به ثبت رساند. اما ذکر این نکته ضروری است که ورود پول جدیدی به بازار حس نمیشود؛ چرا که اگر ورود پول جدیدی به بازار صورت میگرفت، ارزش معاملات اشخاص حقیقی باید از مرز ۳۰۰ همت در ماه عبور میکرد.

به نظر میرسد که این مسئله فضای ابهام و نا اعتمادی که از سال ۱۳۹۹ آغاز شد را نشان میدهد و معتقد است که سرمایهها، دیگر ریسک بازار سرمایه را نمیپذیرند. همچنین میتوان استنباط کرد که آن دسته از افرادی که از سال مذکور در بازار باقی ماندند، افت و رشد ارزش معاملات را رقم میزنند.

شاخصسازی؛ آفت سیاستگذاری بهینه

عدم ورود پول جدید به بازار امکان رشد شاخص کل را محدود میکند و خلق بازاری به مثابه سال ۱۳۹۹ امکانپذیر نخواهد بود. اما آیا میتوان متصور بود که با کاهش ارزش معاملات، شاخص کل را صعودی ببینیم؟

قبل از پاسخ به سوال فوق باید تعریف کوتاهی از ارزش معاملات حقوقیها داشته باشیم؛ معاملات حقوقی به دلیل حجم بالا و استراتژیهای بلندمدت، میتوانند جهتگیری کلی بازار یا یک سهم خاص را تحت تاثیر قرار دهند.

شهریور ۱۴۰۲ بود که شاخص کل تقریبا کف خود را در عدد ۱ میلیون ۹۴۵ هزار واحد ساخت و بعد از آن یا ساید و یا صعودی به حرکت خود ادامه میداد.

اما در نقطه مقابل ارزش معاملات حقیقی، روند حرکتی شاخص کل را توجیح نمیکند. چرا که برای رشد شاخص کل، رشد ارزش معاملات الزامی است اما در بازه زمانی مذکور، ارزش معاملات حقیقی عمدتا نزولی بود.

به عبارت دیگر اشخاص حقوقی برای حفاظت و حراست از بازار سرمایه و شاخص کل، دست به گردش سرمایه خود بین صنایع مختلف زدند. روزی صنعت فولاد، شاخص کل را به بالا هل میداد و روز دیگری با صف فروش شدن این صنعت، وظیفه رشد شاخص بر عهده صنعت خودرو بود.

این اتفاق شاید بتواند شاخص کل را بالای ۳ میلیون واحد نمایش دهد، اما آیا سبد سهامداران نیز اندازه شاخص کل بازدهی داشته است؟ آیا این شاخصسازی به سیاستگذاران کلان کشوری در هر حوزهای، اجازه اصلاح میدهد؟

آیا با این شاخصسازیهای واضح که مستقیما اعتماد سرمایهگذاران را هدف قرار میدهد، باید انتظار ورود پول جدید به بازار را داشته باشیم؟ آیا میتوان در راستای فرمایشات رهبری یعنی همان «سرمایهگذاری برای تولید» قدم برداشت؟

وقت آن رسیده است تا معیار سنجش بازار شاخصی باشد که هم درد سهامداران را فریاد بزند و هم چراغ راهی برای سیاستگذاران کشور باشد.

پایان سبز بورس تهران؛ خریداران بازار را قبضه کردند

طوفان سبز در تالار شیشهای / پولهای تازه وارد بورس شدند؟

شروع مثبت بورس در ۲۹ اردیبهشت؛ کاهش ریزش شاخص و تقویت سمت تقاضا

رکورد ورود پول به صندوقهای طلا شکسته شد